תמחיר

תמחיר (Costing) הוא אחד הכלים הקיימים בחשבונאות הניהולית אשר תפקידו לסייע בחישוב, בניתוח וברישום עלויות של מוצרים או שירותים עבור יחידת ייצור (מחלקה, קו מוצרים, הזמנה, מוצר וכו'). התמחיר, במסגרתו נערך ניתוח העלויות, מסייע בניתוח שיעורי רווחיות ומהווה בסיס אפשרי לקביעת מחירי המכירה של המוצר או השירות (המחרה Pricing). ניהול תמחיר בעסק מסייע באספקת מידע שוטף וחשוב להנהלה בנוגע לעלויות הייצור ורמת הרווחיות בעסק עבור יחידת ייצור מוגדרת. התמחיר משמש גם ככלי פיקוח ובקרה ומאפשר לשפר את רמת היעילות התפעולית בעסק.

תמחיר מסייע גם בקבלת החלטות ניהוליות חשובות כגון:

1. החלטות ייצור

2. ביטול מחלקות או קווי ייצור של מוצרים

3. קביעת מחירי המכירה

4. ביצוע השקעות

5. העברת תהליכים ותתי תהליכים מהעסק החוצה למיקור חוץ (Out Sourcing)

6. איתור נקודות האיזון בייצור

בביצוע תמחיר יש לסווג את עלויות הייצור על פי הקטגוריות הבאות:

עלות ישירה – כל עלות המשויכת באופן ישיר ליחידות הייצור. למשל חומרי גלם ועבודה ישירה בייצור. שינוי בכמויות הייצור לא ישנו את העלות הישירה ליחידה.

עלות עקיפה – כל עלות אשר לא ניתן לייחסה באופן ישיר ליחידות הייצור. למשל מסים מוניציפאליים המשולמים עבור המפעל. את ייחוס העלויות העקיפות בתמחיר יש לבצע באמצעות מפתחות העמסה מתאימים כגון מספר היחידות המיוצרות, שעות עבודה, צריכת חומרי גלם וכו'.

עלות משתנה – כל עלות אשר משתנה כפונקציה של הייצור. הדוגמא המובהקת לכך היא חומרי גלם ועבודה ישירה אך גם עלויות חשמל בייצור המושפעות מהיקפי הייצור בפועל.

עלות קבועה – כל עלות אשר איננה משתנה כתוצאה משינוי בהיקף הייצור. לדוגמא דמי שכירות של המפעל. גידול בכמות הייצור תקטין למעשה את העלות הקבועה ליחידה ולהיפך.

הוצאות החשמל של מכונה המשמשת בייצור הן דוגמא לעלות משתנה ועקיפה. העלות היא משתנה ותגדל ביחס ישר לגידול בהיקף הייצור אך היא גם עלות עקיפה ואיננה מיוחסת באופן ישיר ליחידות המיוצרות. מפתח ייחוס ההוצאה ההגיוני ביותר במקרה הזה הוא מספר היחידות המיוצרות. כך למשל במידה שעלות החשמל החודשית להפעלת המכונה מסתכמת ב-5,000 ₪ ומספר היחידות המיוצרות באותו חודש עומד על 10,000 יחידות, העלות ליחידה תעמוד על 0.5 ₪.

בתמחיר ההפרש בין מחיר המכירה של היחידה לבין העלות המשתנה לייצור היחידה נקרא תרומה ליחידה. תרומה חיובית ליחידה תסייע בכיסוי העלויות הקבועות של העסק.

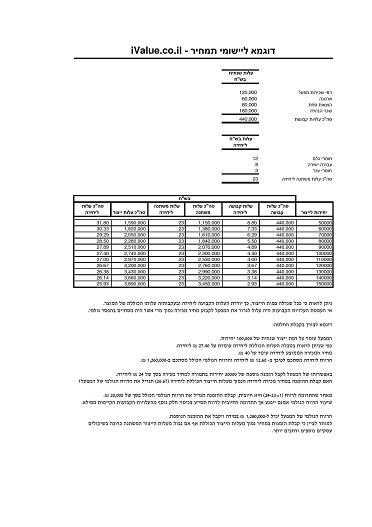

לחץ על דוגמת התמחיר שלהלן על מנת להגדילה.

התמחיר מהווה כלי ניהולי חשוב המסייע בניתוח עלויות ובקבלת החלטות. ניהול תמחיר על בסיס שוטף מסייע בין היתר גם בקביעת מחירי המכירה ובניתוחי רווחיות. תמחיר ראוי כולל מיפוי מלא ומדויק של כל העלויות הכרוכות בייצור כולל העלויות הקבועות והעקיפות בייצור. ייעוץ פיננסי מתמקד בין היתר בסיוע בניהול התמחיר בעסק. גם בתוכנית עסקית יש לכלול התייחסות ראויה להיבטי תמחיר.

כדי ללמוד כיצד יש לקבוע את מחירי המכירה של מוצרים או שירותים אתם מוזמנים לקרוא את המאמר בנושא המחרה>>

למאמרים ומדריכים נוספים בנושאים פיננסיים ועסקיים לחצו כאן>>