עקרון פארטו בניהול עסק

רובכם ודאי שמעתם על עקרון פארטו או חוק ה- 20/80 המפורסם. על פי עקרון פארטו כ-80% מהפעילות או מהתוצאות נובעים מכ-20% מהגורמים.

דוגמאות לעקרון פארטו:

80% מהמכירות בעסק נובעים מ-20% מהלקוחות

80% מהזמן אנחנו לובשים 20% מהבגדים בארון שלנו

80% מהמסים משולמים על ידי 20% מהאזרחים במדינה

80% מהרווחים בעסק מיוצרים על ידי 20% מהמוצרים

80% מהעושר מרוכזים בידיהם של 20% מהאוכלוסייה

לא מוכרחים להיתפס ליחס המדויק של 20/80, באותה מידה היחס הזה יכול לעמוד על 30/70, על 10/90 או על כל יחס דומה אחר. הרעיון המרכזי בעקרון פארטו הוא שגורמים מעטים אך חיוניים מרכזים את רוב הפעילות או התוצאות. הכלל החשוב הנובע מעקרון פארטו הוא כי יש לאתר את אותם גורמים מעטים וחשובים, להתמקד ולרכז בהם את עיקר הזמן והמאמצים. את עקרון פארטו ניתן ליישם בכל תחומי החיים ובכללם בניהול עסק.

יישום עקרון פארטו בניהול עסקים

את עקרון פארטו כדאי להטמיע כבר ברמת האסטרטגיה העסקית. הרעיון החשוב הוא שיש לרכז את השקעת הזמן, המשאבים והמאמצים באותם מקומות אשר עשויים להניב את מירב התוצאות העסקיות. עקרון פארטו מכוון אותנו להתמקד בעיקר ובמה שבאמת חשוב ולהימנע מהשקעת משאבים מיותרים בגורמים הרבים והטפלים אשר מניבים רק חלק קטן מהתוצאות. את התכנון והניהול לפי עקרון פארטו כדאי להחיל עוד בשלב התוכנית העסקית.

דוגמאות ליישום עקרון פארטו בניהול

הכנסות העסק

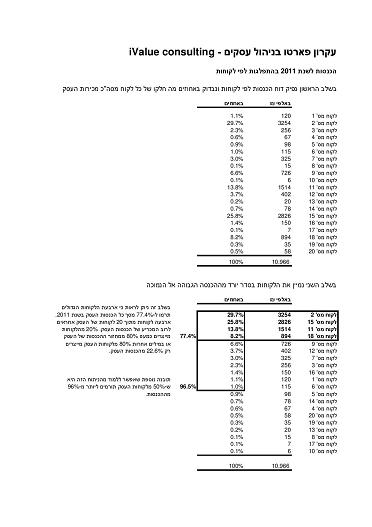

ראשית יש לערוך מיפוי של הכנסות העסק בחתך לפי לקוחות. יש לזהות את אותם לקוחות האחראים לעיקר ההכנסות של העסק. בעסקים רבים מתברר כי מספר מצומצם של לקוחות מניב את מרבית ההכנסות של העסק.

לאחר שלב המיפוי והניתוח יהיה עלינו להסיק את המסקנות הניהוליות והעסקיות המתאימות. את הלקוחות החשובים המניבים את עיקר ההכנסות בעסק נרצה בדרך כלל לשמר ולהעניק להם את השירות הטוב ביותר. כדי להגדיל את ההכנסות מלקוחות קיימים כדאי יהיה למקד את המאמצים באותם לקוחות גדולים וחשובים מבחינת העסק. הגדלה של 10% במכירות ללקוח מהותי עשויה לתרום פעמים רבות לסך ההכנסות אף יותר מאשר הגדלת המכירות בשיעור של 50% ל-5 לקוחות קטנים. בהתאם לניתוח נשקול לבצע הקצאה מחודשת של כוח העבודה של אנשי המכירות ללקוחות הקיימים.

עקרון פארטו יהיה תקף כמובן גם למאמצי המכירה ללקוחות חדשים. השקעת זמן במאמצי המכירה ללקוחות חדשים צריכה להיעשות בהתאם להערכת התוצאות האפשריות במקרה של הצלחה. זה לא יהיה נכון להשקיע מאמץ זהה ואחיד בהשגת מכירות מלקוחות חדשים בעלי היקפים עסקיים שונים בתכלית. על פי עקרון פארטו את עיקר המאמצים נצטרך לכוון לאותם מקומות בהם נמצא הפוטנציאל העסקי הגדול ביותר.

בדומה לפילוח הכנסות העסק על פי לקוחות ניתן לפלח את הכנסות העסק על פי מוצרים (או קווי מוצרים). פילוח ההכנסות לפי מוצרים יעשה בהתאם לאותה טכניקה אשר הוצגה בדוגמא לעיל. גם מתוצאות ניתוח ההכנסות על פי מוצרים ראוי להסיק מסקנות יישומיות. כך לדוגמא יתכן שנגלה שיותר ממחצית המוצרים המיוצרים בעסק מניבים רק 5% מההכנסות למרות שחלקם של אותם מוצרים בעלויות הייצור גבוה הרבה יותר. במקרים כאלה נצטרך להפעיל מערכת שיקולים רחבה ולבחון האם ישנם מוצרים שנרצה להפסיק את ייצורם. בהקשר זה יהיה עלינו לבחון כמובן גם את ההשלכות של המהלך האפשרי על סלי מוצרים קיימים ועל מערך השיווק של העסק.

על פי עקרון פארטו נוכל לבחון גם את הצורך בניתוח ההכנסות גם על מגזרי פעילות שונים של העסק או אפילו שווקים שונים.

רווחיות העסק

המטרה העיקרית אשר לשמה מוקם ומנוהל העסק היא להשיא לבעליו את התשואה המרבית. לשם כך על העסק לייצר את הרווח המקסימאלי האפשרי לאורך זמן. עקרון פארטו משמש גם בניתוח הרווחיות של העסק. את רווחי העסק יש לנתח על פי משתנים שונים – רווח לפי לקוחות, רווח לפי מוצרים, רווח לפי מגזרי פעילות, רווח לפי שווקים, רווח לפי מחלקות, רווח לפי עובדים וכו'.

בהתאם לתוצאות הניתוח יהיה עלינו למקד את המשאבים, הזמן והמאמצים באותם גורמים אשר תרומתם לרווח היא הגבוהה ביותר. באופן טבעי גורמים אשר תרומתם לרווח היא נמוכה ימוקמו נמוך יותר בסדר העדיפויות הניהולי של העסק. תוך כדי התהליך ניתן גם לזהות גורמים אשר השפעתם על הרווח היא בכלל שלילית ולטפל בהזדמנות זו גם בהם (להיפטר מלקוח אשר מוכרים לו במחירי הפסד, להפסיק את מכירתם של מוצרים התורמים להפסד, לסגור מגזרי פעילות מפסידים, לצאת משווקים התורמים להפסד וכו'. החלטות מהסוג הזה יש לקבל בהתבסס על מערכת שיקולים רחבה המביאה בחשבון את התמונה הכוללת בכל עסק.

ניהול מלאי

גם בניהול מלאי ניתן ליישם את עקרון פארטו. כך למשל כאשר בוחנים דוח פריטי מלאי איטי ומנסים לקבל החלטות כיצד לנהוג ביחס אליהם, ראוי שנזהה קודם את אותם פריטים בעלי השווי הגבוה ביותר אשר השפעתם על התוצאות הכספיות של העסק היא המרבית. גם כאשר אנו מבקרים את דוח שווי המלאי ליום המאזן ראוי שנייחס חשיבות רבה יותר לאותם פריטים אשר חלקם בשווי המלאי הכולל הוא הגבוה ביותר (פונקציה של מספר הפריטים ועלותם).

ניהול הון חוזר ותזרים מזומנים

את עקרון פארטו כדאי ליישם גם כאשר מנהלים תזרים מזומנים והון חוזר. השקעת מאמצי גבייה ביחס לאותם לקוחות אשר חובם לעסק הוא הגבוה ביותר תניב את פוטנציאל השיפור הגבוה ביותר בתזרים המזומנים של העסק. כאשר מנסים לשפר את ניהול ההון החוזר על ידי הארכת תקופת אשראי הספקים, עקרון פארטו מכתיב כי גם כאן ראוי להתחיל בספקים העיקריים של העסק.

חיסכון בהוצאות

כאשר מעוניינים לבצע חיסכון בהוצאות העסק ראוי לערוך קודם מיפוי יסודי של ההוצאות ולזהות את ההוצאות "הכבדות" ביותר בעסק. בדרך כלל כדי להשיג את החיסכון המרבי אנו נתחיל לטפל בסעיפי ההוצאה אשר השפעתם על הרווח היא הגבוהה ביותר. בכל עסק יהיו סעיפי הוצאות אחרים שיתבלטו ביחס ליתר הסעיפים. בעסקים רבים הוצאות השכר מהוות את סעיף העלות הגבוה ביותר ולמרות שזהו הסעיף הקשה ביותר לטיפול עקב הגורם האנושי, לרוב אין ברירה אלא להתחיל לטפל דווקא בו.

לסיכום

יש לזכור שרוב המשאבים העסקיים הם מוגבלים ובכללם: זמן הניהול, תקציב ההוצאות, תקציב ההשקעות, מספר העובדים, שעות העבודה, מקורות המימון וכו'. שימוש יעיל בעקרון פארטו משמעותו העיקרית היא הגדרה נכונה יותר של סדרי העדיפויות הניהוליים להקצאת אותם משאבים מוגבלים. התהליך מתחיל במיפוי וזיהוי הגורמים המעטים אשר תרומתם לתוצאות היא הגבוהה ביותר. לאחר מכן יהיה עלינו לגבש תוכנית פעולה המתמקדת באותם גורמים ומקנה להם עדיפות על פני הגורמים הרבים האחרים אשר תרומתם לתוצאות נמוכה יותר. את עקרון פארטו ניתן ליישם בכל ההיבטים של העסק ולרבות: הכנסות, רווחיות, ניהול מלאי, תזרים מזומנים, ניהול הון חוזר, גבייה מלקוחות, ניהול עובדים, ניהול זמן, באילו בעיות לטפל, אילו החלטות כדאי לקבל, היכן ניתן לחסוך בהוצאות העסק ועוד.

על פי עקרון פארטו כל הקצאה של משאב ניהולי (זמן, כסף, עבודה) יש לעשות מתוך תכנון וניסיון להתמקד במה שחשוב באמת. לעיתים יישומו של עקרון פארטו דורש שינוי תפיסה. כוח האינרציה גורם לנו לעיתים לבצע את אותן פעולות במשך שנים מבלי להשקיע בניתוח ובמחשבה על השאלה החשובה – מהן הפעולות בעלות פוטנציאל ההצלחה הגבוה ביותר.