השקעה במניות – מדריך מעשי

במאמר זה תוצג גישה כלכלית ומעשית להשקעה במניות בדגש על איתור וניתוח. תיערך סקירה קצרה של הנתונים הכספיים החשובים אותם עלינו לבחון בבואנו לבצע השקעה במניות. תובא בפניכם גם שיטה מעשית לסינון ולבחירה של מניות וזאת בכמה שלבים פשוטים יחסית. השקעה במניות זהו תהליך שאינו מסתכם רק בקניית מניות. השקעה במניות מתחילה באיתור מניות פוטנציאליות להשקעה על פי קריטריונים מוגדרים. בשלב הבא בתהליך ההשקעה במניות יהיה עלינו לנתח את המניות הנבחרות בהתאם לקריטריונים שאציע להלן. השקעה במניות כרוכה גם בתחזוקת תיק ההשקעות על בסיס שוטף בהתאם להתפתחויות בתוצאות הכספיות של החברות ובשוויין. גישת ההשקעה במניות שתוצג להלן מתבסס על גישת הערך (value investing).

לנוחותכם יובאו קישורים למספר אתרים המשמשים כמקורות מידע איכותיים ושימושיים לצורך השקעה במניות. המאמר – השקעה במניות לא נכתב עבור יועצי השקעות, מנהלי תיקים, מנהלי כספים או רואי חשבון. המאמר נכתב עבור כל מי שהיכרותו עם שוק המניות הינה בסיסית למדי והבנתו הפיננסית מוגבלת. במאמר זה אנסה לסקור את הדרך הפשוטה והיעילה לאיתור מניות פוטנציאליות להשקעה. אפשט ואציג תהליך מומלץ לניתוח בסיסי של נתוניה הפיננסיים של החברה במטרה לבחון את כדאיות ההשקעה במניותיה.

הגישות הקיימות להשקעה

בשוק ההון קיימות שתי גישות מובילות לניתוח ניירות ערך ובכללן מניות. על שתי הגישות האלה נכתבו כבר הררי מילים ואני אנסה לתמצת את שתי הגישות במשפט או שניים:

1. הגישה הטכנית – הניתוח הטכני הוא באופן כללי גישה שמנסה לחזות את המחירים בעתיד על סמך נתוני העבר. בגישה זו נעזרים המנתחים בעיקר בגרפים על מנת לזהות מגמות ולהגיב בהתאם.

2. הגישה הפונדמנטלית – הגישה הפונדמנטלית או גישת הערך (Value investing) מתבססת על ניתוח פרמטרים כלכליים ומנסה לאתר מניות אשר נסחרות בשווי נמוך יותר מערכן הכלכלי.

אז איזו גישה עדיפה לצורך השקעה במניות? שהרי לעיתים קרובות קיימת אפילו סתירה בין שתי הגישות. יש הדוגלים בגישה הטכנית ויש הדוגלים בגישה הפונדמנטלית. ישנם גם כאלה שמאמינים שיש לשלב בין שתי השיטות.

לשיטה הטכנית להשקעה במניות יש ללא ספק חסידים רבים. אני באופן אישי לא נמנה עליהם.

סבור אני שהפופולאריות של השיטה הטכנית להשקעה במניות נעוצה בעיקר בהיותה קלה יחסית ללמידה וליישום ומאד אינטואיטיבית.

על פי הגישה הטכנית להשקעה במניות אין צורך לקרוא את הדוחות הכספיים של החברות הציבוריות ואין הכרח להתעמק בנתונים כלכליים אשר עבור הרוב המכריע של האוכלוסייה נשמעים כמו קללות בלטינית ספרותית.

יחד עם זאת אני מאמין בלב שלם כי השיטה המהימנה יותר להשקעה במניות ובניירות ערך אחרים היא גישת הערך (הגישה הפונדמנטלית) בעלת ההיגיון הכלכלי אשר מנתחת את המניות כעסקים לכל דבר ועניין.

זה נכון, השקעה במניות מצריכה קצת לנבור בנתונים פיננסיים ועבור חלק מהאנשים זה עלול להיתפס כחוויה מרתיעה. לעניות דעתי זה ממש לא חייב להיות כך.

ותאמינו או לא, אבל אתם לא חייבים להיות רואי חשבון בכדי לבצע ניתוח בסיסי של חברה לצורך השקעה במניות (מי שמאמין לא מפחד…).

אז ללא דיחוי נוסף נתחיל…

אני אתחיל די מההתחלה לטובת אלה שלא מכירים את נושא ההשקעה במניות, כך שאם מישהו מוצא עצמו מתחיל להשתעמם ולנקר בינתיים על המקלדת מאחר שהוא מכיר כבר את ההתחלה, שירגיש נוח לדלג קדימה.

למרות שנושא ההשקעה במניות מורכב למדי וכולל ניואנסים רבים, אנסה לפשטו ככל שניתן ולהציג את עיקרי הדברים ופחות להיכנס לפינות ולמקרי קצה.

נתונים פיננסיים חשובים :

דוח רווח והפסד:

הכנסות החברה – מדובר בסכום המכירות או ההכנסות של החברה בתקופה מסוימת (שנה, רבעון, וכו'). תמיד נשאף לבצע השקעה במניות בחברות המציגות גידול בהכנסות ביחס לתקופה המקבילה אשתקד.

עלות ההכנסות/עלות המכר – סעיף זה משקף את עלותם של המוצרים שנמכרו בתקופה הנדונה (או השירותים שסופקו). כלומר כמה עלה לחברה לקנות או לייצר את אותם מוצרים שמכרה או כמה עלה לספק את השירותים של החברה.

רווח גולמי – התוצאה המתקבלת על ידי הפחתת עלות ההכנסות (או לעיתים עלות המכר) מהכנסות החברה.

נעצור כאן בינתיים וננסה להבהיר בדוגמא קטנה:

נניח שחברה מכרה בשנת 2010 סך של 100 מיליון ₪.

המוצרים שמכרה עלו (לרכוש או לייצר) 80 מיליון ₪

בדוח רווח והפסד של החברה יוצגו הסעיפים הבאים:

הסכומים המוצגים הינם במיליוני ש"ח

מכירות 100

עלות המכר (80)

רווח גולמי 20

בדוגמא הנ"ל שיעור הרווח הגולמי (המחושב על ידי חלוקת הרווח הגולמי במכירות) הוא 20%. זהו אחד היחסים החשובים לפעילותו של כל עסק וכשנבקש לבצע השקעה במניות החברה אנו נשאף ששיעורי הרווח הגולמי יהיו גבוהים ככל שניתן ובמגמת עליה.

ירידה בשיעור הרווח הגולמי עלולה לשקף שחיקה במחירי המכירה עקב תחרות גוברת ו/או התייקרות מחירי הקנייה ו/או הייצור, עובדה אשר עלולה להפחית את כדאיות ההשקעה במניות החברה.

נמשיך את הדוגמא:

נניח שבשנת 2011 מכרה החברה ב-105 מיליון ₪ (גידול של 5% במכירות)

אולם מנגד עלות המכר עלתה ל-90 מיליון ₪.

בדוח רווח והפסד של החברה לשנת 2011 יוצגו בין היתר הסעיפים הבאים:

הסכומים המוצגים הינם במיליוני ש"ח

מכירות 105

עלות המכר (90)

רווח גולמי 15

שיעור הרווח הגולמי בשנת 2011 עומד על 14.3% (=15/105) כלומר זוהי דוגמא לירידה בלתי רצויה בשיעור הרווח הגולמי בשנה העוקבת.

בשלב זה חשוב לנסות ולהבין האם מדובר בירידה חד פעמית, אסטרטגיה מכוונת של החברה או שמא בתחילתה של מגמה שלילית. לא תמיד יהיה פשוט להבין את השינויים ברווח הגולמי. לעיתים נוכל למצוא הסברים נוספים בדוחות הנלווים לדוחות הכספיים כמו למשל בדוח הדירקטוריון. כך לדוגמא חברה אשר על פי החלטה אסטרטגית ובמטרה לצמוח, החליטה להיכנס גם לשווקים פחות רווחיים על מנת להגדיל את הרווח הגולמי בערכו המוחלט על אף ירידה בשיעורו הכללי.

התפיסה שלי בתחום ההשקעה במניות היא: אם יש ספק, אז אין ספק. ברוב המקרים בהם אזהה ירידה לא מוסברת בשיעור הרווח הגולמי אמנע מרכישת המניה או שאמכור אותה אם היא כבר נמצאת בתיק ההשקעות שלי. המטרה שלנו היא איננה להתחיל לעשות עבודת דוקטורט על כל חברה.

נמשיך בנבכי דוח רווח והפסד…..

הסעיפים הבאים לאחר הרווח הגולמי יהיו הוצאות מכירה ושיווק והוצאות הנהלה וכלליות.

בהוצאות מכירה ושיווק תכללנה הוצאות השיווק והמכירה של המוצרים – למשל: עלות שכר עבודתם של אנשים המכירות, הוצאות פרסום במדיות השונות וכו'.

בהוצאות הנהלה וכלליות תכללנה כל הוצאות ההנהלה והכלליות שלא ניתן ליחסן באופן ישיר לעלות המוצר – למשל: שכר המנכ"ל ועובדי המטה האחרים (בשונה משכרם של עובדי הייצור שייכלל במסגרת עלות המכר), עלויות שכירות ואחזקת משרדי החברה וכו'.

נמשיך ונראה כיצד יראה דוח רווח והפסד בשנת 2010 באותה דוגמא:

הסכומים המוצגים הינם במיליוני ש"ח

מכירות 100

עלות המכר (80)

רווח גולמי 20

הוצאות מכירה ושיווק 7

הוצאות הנהלה וכלליות 4

סה"כ הוצאות שיווק והנהלה (11)

רווח תפעולי 9 הפחתת הוצאות השיווק וההנהלה מהרווח הגולמי

שיעור הרווח התפעולי, אף הוא יחס חשוב מאד לפעילותה של החברה. הרווח התפעולי מוצג לאחר ניכוי הוצאות התפעול של החברה. כמובן שגם כאן המטרה שלנו היא לשאוף לרווח תפעולי גבוה ככל שניתן כאשר שיעורו ממחזור ההכנסות יהיה במגמת עלייה.

שיעור התפעולי בדוגמא זו הוא 9% = 9/100

חשוב לציין כי שיעורי הרווח (הגולמי והתפעולי) שונים בין ענף פעילות אחד למשנהו. כאשר רוצים להשוות את שיעור הרווח בין שתי חברות, רצוי לעשות זאת מול חברות הפועלות באותו ענף.

בכל מקרה השוואת שיעורי הרווחיות באותה חברה על פני תקופות שונות עשויה לתת לנו תמונה כללית ביחס למגמות הרווחיות של החברה.

הוצאות המימון (ריבית, עמלות בנקים, הפרשי שער וכו') יופחתו מהרווח התפעולי (ובמקרה בו לחברה יהיו הכנסות מימון הן יתווספו אליו).

התוצאה המתקבלת לאחר הוצאות/הכנסות המימון תהיה הרווח לפני מסים. בשורה הבאה יופחת מס החברות שחל על החברה (ב-2010 עמד שיעור מס החברות על 25% מהרווח לפני מסים).

בשורה התחתונה (בהתעלם מסעיפים מיוחדים והוצאות/הכנסות אחרות) נקבל את הרווח הנקי של החברה (או ההפסד). זוהי למעשה השורה התחתונה של תוצאות הפעילות של החברה. הרווח הנקי מתווסף להונה העצמי של החברה ומשקף את כל תוצאות הפעילות לאחר כל הסעיפים (הכנסות, קניות, שינויים במלאי, הוצאות שיווק, הנהלה וכלליות, עלויות מימון ומסים).

בבואנו לבצע השקעה במניות תמיד נשאף לרווח נקי גדול ככל שניתן וכרגיל לא יזיק שיהיה במגמת גידול. יש לזכור שמהרווח הנקי ניתן לחלק דיבידנד (חלוקת רווחים לבעלי המניות) ולכן לנתון הרווח הנקי יש חשיבות מיוחדת. אף על פי כן יש לזכור שהרווח הנקי מושפע לעיתים מסעיפים מיוחדים כגון רווחי או הפסדי הון חד פעמיים ולכן חשוב תמיד לנסות ולבחון מהו הרווח המייצג של החברה. כלומר מהו הרווח הצפוי בסבירות הגבוהה ביותר גם בתקופות הבאות. לצורך כך חשוב להבחין אם בין הרווח התפעולי לרווח הנקי מסתתרות השפעות חד פעמיות מהותיות.

אני אתעלם בשלב זה מהדיון ברווחי חברות מוחזקות המטופלות לפי שיטת השווי המאזני ומהדיון בזכויות המיעוט ברווח ורק אציין כי בהתייחס לרווח הנקי יהיה עלינו לבחון את הסעיף "רווח נקי המיוחס לבעלי מניות החברה" ולהתעלם מ"רווח נקי המיוחס לזכויות שאינן מקנות שליטה".

לדוגמא לדוח רווח והפסד לחץ על התמונה הבאה:

סיימנו לדבר על דוח רווח והפסד ועכשיו נעבור לדוח על הנכסים וההתחייבויות של החברה, הלא הוא המאזן המהווה גורם חשוב נוסף בשיקולים שלנו בבואנו לבצע השקעה במניות. גם במקרה הזה אשתדל לפשט את ההסבר ככל שניתן ולא להיכנס למקרים מיוחדים.

מאזן:

המאזן הוא בעצם דוח המשקף את הנכסים וההתחייבויות של החברה ליום נתון (בדרך כלל לסוף רבעון או לסוף שנה). המאזן כשמו כן הוא – תמיד מאוזן. הנכסים בניכוי ההתחייבויות ישקפו את ההון העצמי של החברה.

במקום להכביר במילים נציג כאן דוגמא פשוטה למאזן:

נניח שלחברה מסוימת יש מלאי בסך של 30 מיליון ₪ ורכוש קבוע (מבנים, ציוד ייצור וכו') בסך של 70 מיליון ₪.

מנגד לחברה יש חוב לבנק בסך של 60 מיליון ₪.

במקרה הנ"ל ההון העצמי של החברה יסתכם ב-40 מיליון ₪ (נכסים 100 מיליון ₪ בניכוי התחייבויות 60 מיליון ₪).

כך יוצג המאזן:

| מלאי | 30 | הלוואה מבנק | 60 | |

| רכוש קבוע | 70 | הון עצמי | 40 | |

| סה"כ | 100 | סה"כ | 100 |

במאזן ניתן יהיה למצוא התחייבויות ונכסים נוספים כמו למשל: יתרות מזומן, חובות לקוחות, השקעות שונות, מוניטין (נכס לא מוחשי) התחייבויות לספקים, התחייבויות לזכאים שונים, התחייבויות למחזיקי אגרות חוב וכו'.

רווח נקי מתווסף למעשה להון העצמי ומגדיל אותו. ישנם מספר יחסים ומדדים שכדאי לבחון כאשר מנתחים מאזן ובינם: ימי אשראי ללקוחות, ימי אשראי הניתנים לספקים, ימי גלגול מלאי , יחס הון חוזר וכו'.

אחד מהיחסים המאזניים החשובים ביותר לטעמי בבואנו לבחון השקעה בבמניות החברה הוא יחס ההון העצמי מסך המאזן. היחס הזה מלמד אותנו עד כמה החברה ממומנת בהון עצמי לעומת מימון בהון זר (הלוואות).

במאזן שהוצג בדוגמא לעיל יחס ההון לסך המאזן עומד על 0.4 או 40% (40/100)

ככל שהיחס האמור קטן יותר כך החברה "ממונפת" יותר ולמעשה נוטלת על עצמה סיכונים פיננסיים גדולים יותר. ככל שהיחס גדול יותר כך מדובר בחברה איתנה יותר מבחינה פיננסית והסבירות שלה לשרוד בהצלחה בעיתות משבר גוברת.

האם חברה שהיחס שלה עומד על 100% היא הטובה ביותר (כלומר אין לה בכלל התחייבויות)? כלל לא בטוח. התשובה לכך טמונה בהשוואת התשואה על ההון ביחס לעלות המימון. כלומר יתכן מצב שנטילת הלוואות בריבית נמוכה באופן יחסי תוך שימוש בכספי ההלוואות על מנת ליצור תשואה גבוהה יותר תהיה מהלך עסקי הגיוני ורצוי.

אז ליטול הלוואות או לא? התשובה היא שראוי לאזן בין נטילת ההלוואות במטרה לגדיל את התשואה של החברה על ההון לבין העלייה בסיכון כתוצאה מנטילת ההלוואות. כולנו זוכרים כיצד התרסקו מניותיהן של החברות בעלות המינוף הגבוה ביותר במשבר האחרון.

בדרך כלל אני מחפש לבצע השקעה במניות של חברות בעלות יחס הון עצמי שנע בין 40% ל- 70%.

אתעלם כאן שוב מהנושא של זכויות המיעוט. יתכן שבמאזן בתוך ההון העצמי של החברה אתם עשויים לזהות סעיף משנה הנקרא "זכויות שאינן מקנות שליטה". אם הסעיף הזה קיים, התעלמו ממנו ונטרלו אותו מסך ההון העצמי לצורך בחינת ההון העצמי שמעניין אתכם.

לדוגמא למאזן לחץ על התמונה הבאה:

מניות

מניה היא למעשה סוג של תעודת בעלות בחברה. כשאנחנו מבצעים השקעה במניות אנחנו למעשה רוכשים בעלות בחברה (ברוב המקרים זה יהיה שבריר אחוז בחברה אך עדיין אנו מדברים על חלק בבעלות).

מדוע אנחנו קונים מניות – בדיוק מאותה הסיבה שאנשים מקימים או קונים עסקים. אנחנו מעוניינים להרוויח כסף על השקעתנו. את הרווחים על ההשקעה במניות אנחנו נקבל באמצעות חלוקת רווחי החברה לבעלי מניותיה (דיבידנד) או על ידי עליית ערכה של החברה ומכירת המניה במחיר גבוה יותר מזה שרכשנו אותה.

שוויה של מניה הוא שווי החברה הכולל מחולק במספר המניות המונפקות.

דוגמא:

חברה שווה 100,000,000 ₪ (מאה מיליון ₪) ומספר המניות המונפקות שלה עומד על 1,000,000 (מיליון מניות). שוויה של כל מניה הוא 100 ₪ (100,000,000/1,000,000).

בתרחיש בו מתעוררת פאניקה כללית בשוק ההון ושווי השוק של החברה צונח ל-70 מיליון ₪, כל מניה תהיה שווה אז 70 ₪.

ואם דווקא קיימת אופוריה בשוק ושווי החברה עלה ל-140 מיליון ₪ אזי שווי המניה הבודדת עולה ל-140 ₪.

מטרתנו העיקרית היא לנתח את החברה כעסק שלם ולהעריך את הפוטנציאל שלו ביחס לשווי שלו בשוק ברגע נתון (הבחינה צריכה להיעשות כאילו אנחנו קונים את כל העסק). אם שווי העסק נמוך מהערך האמיתי של העסק (לגביו ננסה לבצע הערכה) – נקנה ואם להיפך – אז לא נקנה או נמכור במידה ואנחנו מחזיקים כבר במניית החברה.

האם השוק (כל המשקיעים האחרים) יודע הכל ומתמחר את החברה בצורה מדויקת ? ברוב הזמן – התשובה היא שלא ! השוק מורכב מאנשים ואנשים מונעים על ידי פחד, תאוות בצע, עדריות ועוד כהנה וכהנה חולשות אנושיות שמובילות אותם לקבל החלטות שאינן תמיד רציונאליות.

העוגן שלנו להשקעה במניות צריך להיות הניתוח הפיננסי שאנו עורכים לחברה. נניח שאיתרנו חברה מסוימת המציגה צמיחה עקבית בהכנסות תוך שמירה על שיעור הרווחיות, היא איתנה פיננסית ולא נראה באופק כי משהו מהותי עלול לפגוע בצורה דרמטית בעסקיה. כנראה שהיינו מעוניינים להיות הבעלים של עסק כזה, השאלה היא רק מהו המחיר הנדרש לרכישתו. אם המחיר יהיה גבוה משמעותית מההערכה שלנו, נדלג ולא נקנה ואם המחיר יהיה מחיר מציאה נרוץ ונחטוף.

זוהי בדיוק הגישה בהשקעות ערך – המטרה היא לקנות עסקים מעולים ובמחיר זול. כשהשוק יירגע ולאורך זמן יתחיל לתמחר את החברה קרוב יותר למחירה הכלכלי או אף מעבר לכך זה יהיה השלב בו אנחנו נוכל למכור את המניה ברווח.

עד כה דנו בכמה מילים על דוח הרווח וההפסד וגם על המאזן. הזכרנו גם מהי בעצם מניה ומהו שווי שוק ומאחר שאני מרשה לעצמי להניח שמרבית הקוראים בשלב זה אינם מעוניינים להיהפך לרואי חשבון, אז בואו נתחיל לראות כיצד אנחנו מקשרים את המידע שהוצג עד כה לבחירת המניות להשקעה.

יחסים פיננסיים שיסייעו לנו לגלות עסקים טובים הנמכרים בשווי אטרקטיבי

1. מכפיל רווח – יחס המתקבל כתוצאה מחלוקת שווי החברה ברווח הנקי שלה. ככל שמכפיל הרווח נמוך יותר החברה "זולה" יותר ביחס לרווחים שהיא מייצרת.

לדוגמא: חברה מציגה רווח נקי שנתי בסך של 10 מיליון ₪.

אם החברה נסחרת בשווי של 200 מיליון ₪ אזי מכפיל הרווח שלה יעמוד על 20 (200/10) ואם היא נסחרת בשווי של 50 מיליון ₪ אזי מכפיל הרווח שלה יעמוד על 5 (50/10). מטרתנו תהיה אם כן לזהות חברות הנסחרות במכפילי רווח נמוכים יחסית העשויים להעיד על חברה הנסחרת במחיר נמוך יחסית לרווחיה. כדאי לזכור כי כשאנחנו מתעניינים ברכישת עסק, האלמנט העיקרי שיהיה חשוב לנו הוא הרווחים שצפוי להניב העסק. אמנם, רווחי העבר אינם מהווים הבטחה לרווחי העתיד אך למרות חסרונותיו של מכפיל הרווח בהחלט ניתן לקבל ממנו אינדיקציה טובה למדי לגבי מחירה היחסי של החברה (זולה/יקרה).

2. מכפיל הון – יחס המתקבל כתוצאה מחלוקת שווי החברה בהון העצמי שלה. ככל שמכפיל ההון נמוך יותר החברה "זולה" יותר ביחס להונה העצמי (כלומר ביחס לנכסים בניכוי ההתחייבויות שלה).

לדוגמא: לחברה הון עצמי בסך של 100 מיליון ₪.

אם החברה נסחרת בשווי של 200 מיליון ₪ אזי מכפיל ההון שלה יעמוד על 2 (200/100) ואם היא נסחרת בשווי של 50 מיליון ₪ אזי מכפיל ההון שלה יעמוד על 0.5 (50/100). מטרתנו תהיה אם כן לזהות חברות הנסחרות במכפילי הון נמוכים יחסית העשויים להעיד על מחיר נמוך ביחס לנכסים שלה. ברמה התיאורטית בלבד אם נסגור את החברה נמכור את כל נכסיה ונפרע את כל התחייבויותיה אנו נשאר לבסוף עם מזומן השווה להון העצמי של החברה. כלומר ככל שניתן אנו נשאף לשלם על ההון העצמי מחיר נמוך יותר מערכו במאזן וזאת על מנת לקנות את הנכסים נטו במחיר "מציאה". כמובן שבחיים האמיתיים חברה בפירוק לא תוכל לממש את נכסיה בערכם הריאלי (כך למשל – לקוחות שיסרבו לפרוע את חובם לחברה מתוך הכרה שפעילותה ממילא עומדת להיפסק והם לא ייהנו יותר בעתיד ממוצריה או משירותיה או מבנה נדל"ן שיימכר תחת לחץ בפחות ממחירו בשוק במטרה לפרוע את החובות לנושים). כמובן שגם מכפיל ההון איננו יחס מדעי אך הוא מהווה אינדיקציה נוספת למחיר היחסי של החברה הפעם מכיוון הנכסים בניכוי ההתחייבויות.

3. יחס הון עצמי למאזן – כאמור לעיל יחס זה מתקבל כתוצאת חלוקת ההון העצמי בסך מאזן החברה. היחס הזה מלמד אותנו עד כמה החברה איתנה מבחינה פיננסית ועד כמה מסוכן להשקיע בה.

יש כמובן עוד מדדים רבים מלבד שלושת המדדים הנ"ל אשר עשויים לנתח את כדאיות ההשקעה במניה. למידע על יחסים פיננסיים נוספים ועל ניתוח דוחות כספיים הנכם מוזמנים לקרוא את המאמר ניתוח דוחות כספיים.

לעניות דעתי אלה הם שלושת המדדים החשובים ביותר להשקעה במניות אשר מאפשרים סינון ראשוני של חברות העונות על הקריטריונים שלנו הבסיסיים שלנו לחברה הנסחרת במחיר אטרקטיבי.

סינון ראשוני של מניות לצורך השקעה

בקישור הבא ניתן למצוא מסנן מניות אשר יציג לנו רשימה ראשונית של חברות להמשך בדיקה וניתוח:

http://www.calcalist.co.il/stocks/home/0,7340,L-4021,00.html

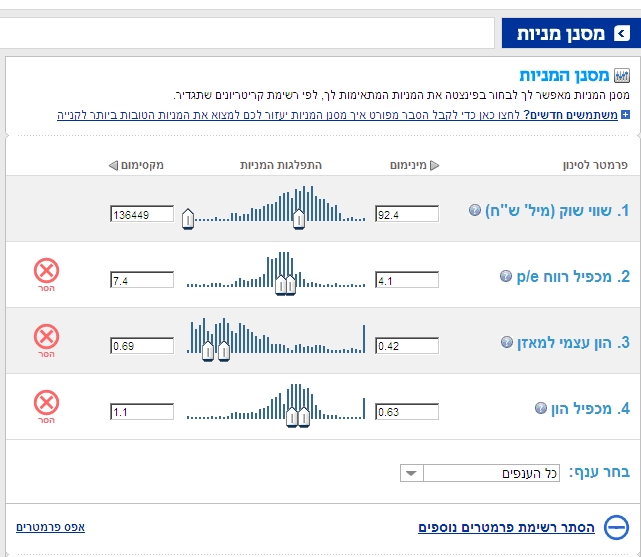

ההגדרות בהן אני משתמש במסנן המניות הן:

1. שווי שוק של החברה מעל 90 מיליון ₪

2. מכפיל רווח 4-10

3. יחס הון עצמי למאזן 0.4-0.7

4. מכפיל הון 0.6-1.5

לגבי סעיף 1 אציין כי אני מעדיף השקעה במניות של חברות בעלות גודל מינימאלי ושלא יהיו קטנות יותר. בדרך כלל חברות קטנות מאד יסבלו מבעיה של סחירות נמוכה ורמות הסיכון הכרוכות בהשקעה במניותיהן גבוהות יותר.

כך נראה מסך ההגדרות של המסנן:

בשלב הבא מתקבלות תוצאות הסינון (לצורך דוגמא בלבד):

אוקיי, האם עכשיו רצים ורוכשים את המניות ברשימה (שיכולה אגב להיות לעיתים ארוכה הרבה יותר ולהכיל אף עשרות חברות)? התשובה היא – אנא המשיכו להתאפק, עדיין לא.

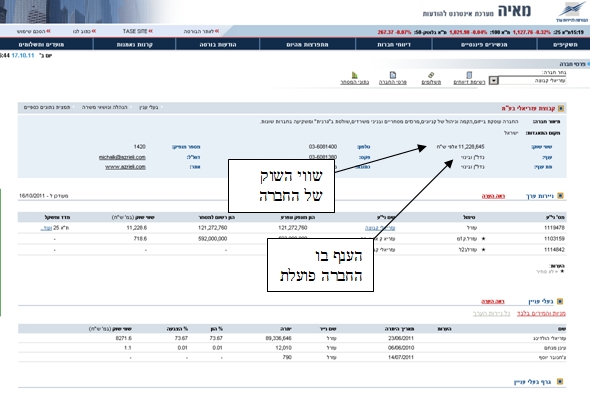

http://maya.tase.co.il/bursa/indeximptoday.htm

נקליד את שם החברה בשדה החיפוש ונלחץ על "פרטי חברה"

נקבל מסך ובו מידע חשוב ורב על החברה.

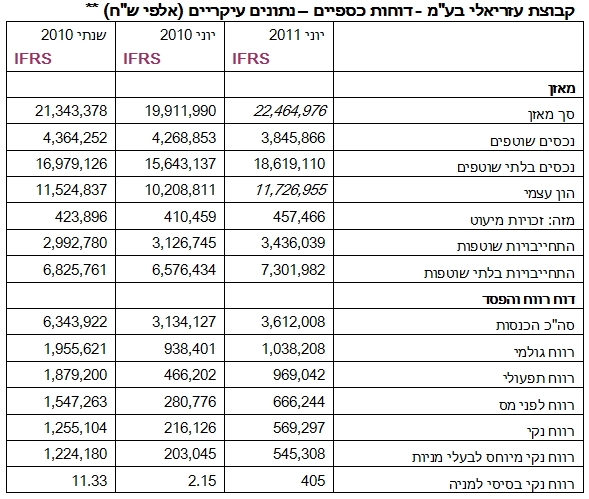

וכך נראים הנתונים בפועל לאחר יצואם לאקסל (לצורך דוגמא בלבד):

ניתן לראות כי קיים גידול במחזור ההכנסות, ברווח הגולמי, ברווח התפעולי וברווח הנקי בחציון הראשון של שנת 2011 ביחס לחציון המקביל אשתקד.

קיימת אמנם ירידה קלה בשיעור הרווח הגולמי אך מנגד ניתן לראות גידול יפה בשיעור הרווח התפעולי.

ההון העצמי מהווה כ-50% מסך המאזן, עובדה המעידה על איתנות פיננסית יחסית.

שווי החברה כ-11 מיליון ₪, כלומר מכפיל ההון עומד על בערך 1.

מכפיל הרווח השנתי עומד על כ-9-10 ומשקף מכפיל שהוא עדיין נמוך יחסית לחברה כה גדולה.

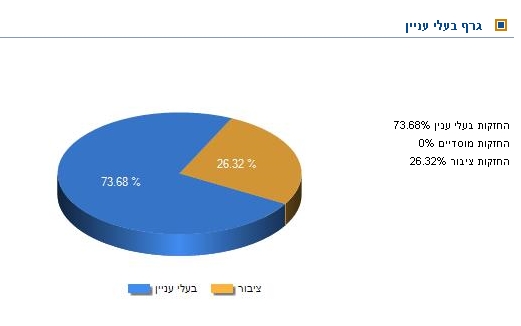

התבוננות בגרף בעלי העניין תגלה לנו מהו מרכיב ההחזקות של הציבור בחברה. במקרה הנדון שיעור החזקות הציבור עומד על 26%. שיעור החזקות נמוך מדי על ידי הציבור (ככלל אצבע – פחות מ-10%-15%) עלולים להרתיע אותי מלבצע השקעה במניות החברה (בעיקר עקב סחירות נמוכה של המנייה).

על פי הנתונים הנ"ל נראה כי החברה עברה גם את הבדיקה הנוספת הזו ולכן מומלץ בשלב הבא לעבור על הדוחות הכספיים המלאים שמפרסמת החברה.

חברות שהיינו פוסלים בבדיקות השלב השני: בעיקר חברות שמציגות ירידה במחזור ההכנסות, שחיקה ברווחיות ואחוז החזקות נמוך מדי בידי הציבור.

הערכה וסינון נוספים של המניות

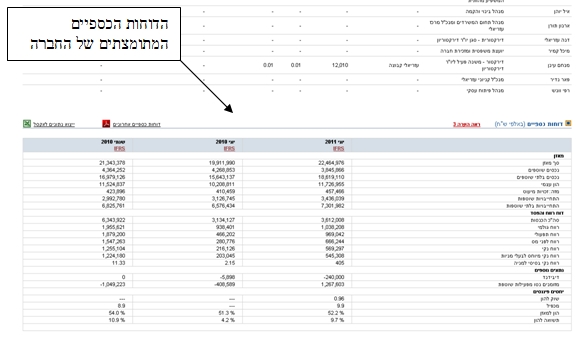

בהנחה שעברנו גם את השלב השני של הבדיקות, כאן מגיע השלב בו אני ממליץ בחום לקרוא את הדוחות הכספיים המלאים של החברה (או לפחות להתבונן בנתונים החשובים שבהם). גם דוחות אלה מפורסמים באתר מאיה

http://maya.tase.co.il/bursa/indeximptoday.htm

קריאה מעמיקה יותר של הדוחות הכספיים תיתן לנו פרספקטיבה טובה יותר של תוצאות החברה לאורך זמן ארוך יותר ותשפוך אור על מידע חיוני כגון: היחס בין הרווח הנקי לתזרים המזומנים מפעילות שוטפת, הרכב ההון החוזר בחברה והיחסים הפיננסיים במאזן, עליה לא רצויה ברמות המלאי, עליה לא רצויה בחוב הלקוחות, מדיניות חלוקת הדיבידנד לאורך השנים, סוגי ההלוואות ותנאיהן וכו'.

קריאת הדיווחים של החברה אף היא עשויה להעניק מידע חשוב. כך למשל רכישה של מניות החברה על ידי בעל עניין, על ידי אחד מנושאי המשרה הבכירים, על אף על ידי החברה עצמה (רכישה עצמית של מניות) עשויה להעיד על כך שהגורמים המקורבים ביותר למידע מאמינים כי החברה נסחרת בשווי זול יחסית וקיימת כדאיות לרכוש את המניות.

אילו חברות אני מחפש בדרך כלל לצורך השקעה במניות?

בעיקר חברות קטנות (אך לא קטנות מדי) ובינוניות אך לא פוסל גם הזדמנויות השקעה במניות של חברות גדולות יותר.

יותר חברות הפועלות בתחומים מסורתיים של תעשיה, מסחר ושירותים ופחות בתחומי ה"חלום" (כגון חברות עתירות טכנולוגיה, חברות ביוטכנולוגיה, שותפויות לחיפושי נפט וכו').

בבואי לשקול השקעה במניות יעניינו אותי עסקים איכותיים ויציבים אשר מצליחים לאורך זמן לנצל את היתרונות התחרותיים שלהם ולהציג רווחיות טובה. אם נצליח לקנות את אותם עסקים במחירים אטרקטיביים קיים סיכוי סביר שלאורך זמן נוכל ליהנות מתשואות נאות בתיק ההשקעות שלנו. בתקופות של שפל נוכל למצוא "מציאות" רבות בעוד שבתקופות של גאות בשוק ההזדמנויות להשקעות כדאיות הן מועטות. במידה שאין הזדמנויות ראויות להשקעה בזמן נתון (כי המחירים בשוק גבוהים למשל), שבו על הגדר והמתינו לעיתוי מתאים יותר. בהחלט לא חייבים להיות בשוק כל הזמן.

בדרך כלל אנסה להרכיב תיק מפוזר יחסית של מניות העונות על הקריטריונים הנ"ל (סדר גודל לא מחייב של 10-15 מניות).

תחזוקה שוטפת של תיק מניות

השקעה במניות איננה פעולה חד פעמית. את שלבי הבדיקות שערכנו יש להמשיך ולבצע באופן שוטף ולפחות אחת לרבעון בעת פרסום הדוחות הכספיים. הסיבה לכך היא שבהחלט אפשרי שאחת החברות שלנו עלולה להציג הרעה בתוצאות העסקיות וחשוב להגיב במהירות ברגע שמזהים תחילתה של מגמה שלילית. במקביל עלול גם להיווצר מצב בו עסקיה של החברה ממשיכים לשגשג אולם שוויה של החברה טיפס ועלה מעבר לסף הכדאיות שלנו. לכן חשוב תמיד להיות עם היד על הדופק לגבי כל המניות בהן אנו מושקעים, למכור מניות שכבר אינן עומדות בקריטריונים שלנו ולרכוש מניות חדשות אשר לגביהן גילינו כדאיות השקעה.

אזהרה !

ואולי הכלל החשוב ביותר שיש לזכור כאשר מבצעים השקעה במניות:

כשמשקיעים במניות תמיד קיים סיכון להפסדים כספיים

בתחום ההשקעה במניות אין פוליסת ביטוח שתגן עליכם מפני הפסדים או שתבטיח לכם אך ורק הצלחות. תמיד יהיו מניות שלמרות כל ההערכות שלנו הן ימשיכו לרדת ולעיתים אף ללא כל סיבה נראית לעין. הרעיון החשוב בהשקעה במניות הוא לנסות ולהצליח במרבית הבחירות שלנו, להשקיע לטווחי זמן ארוכים יותר ובעיקר לנהוג באחריות – לא להשקיע במניות כסף שאנחנו עלולים להזדקק לו בטווח של פחות מכמה שנים. טיפ נוסף הוא להתחיל ולהתנסות בהשקעה במניות בסכומים קטנים יחסית.

מי שאינו יודע לספוג הפסדים מומלץ לו מראש שלא יכנס להשקעה במניות.

(ראוי לציין כי קיימות מספר דרכים להגן על תיק מניות מפני הפסדים, בעיקר על ידי רכישת אופציות PUT, אך קצרה כאן היריעה….)

מילות סיכום

השקעה במניות היא תחום נרחב ומרתק. במאמר זה ניסיתי לשתף אתכם על קצה המזלג בדרך בה אני מנתח ובוחר מניות להשקעה. כפי שהבנתם הגישה המועדפת עלי להשקעה במניות היא גישת הערך או הגישה הפונדמנטלית לניתוח ניירות ערך. במאמר זה הצגתי את הנתונים הבסיסיים שישמשו אתכם לצורך השקעה במניות שחשבתי לנכון שראוי שתכירו. למותר לציין כי קיימים עוד אינספור כלים לניתוח ולבחינת ההשקעות ואינספור תתי גישות. אף על פי כן הייתי חייב לפשט את התהליך ככל שיכולתי ולהפוך אותו לנגיש יותר ומבלי להיכנס יותר מדי למושגים מורכבים מעולם החשבונאות ולתחום הערכות השווי. את גישת ההשקעה במניות המוצגת כאן אפשר כמובן לשכלל עד אינסוף אבל הייתי חייב לנסות להציב כאן גבולות גזרה כלשהם (זה בכלל לא היה פשוט כי לא דנתי בנושאים נוספים רבים כגון בניתוח תזרים המזומנים הקרדינאלי או לא דנתי במשמעות ה-EBITDA ועוד כהנה וכהנה). אבל מנגד, היסודות של השיטה להשקעה במניות שהצגתי במאמר אמורים לספק כלי עבודה מעשי לבחירת מניות ולניהול תיק מניות ערך בעל היגיון כלכלי. הצגתי את הנתונים העיקריים שאני בוחן בבואי לבצע השקעה במניות וניסיתי להסביר בקצרה את ההיגיון שעומד מאחוריהם. במידה שתחום ההשקעה במניות מעניין אתכם אני מציע שתמשיכו ללמוד עליו בעיקר באמצעות קריאת ספרים טובים בנושא השקעות ערך (value investing) ובנושא ניתוח דוחות כספיים ובעיקר על ידי התנסות מעשית בתחום (בהתחלה – בקטן).

קראו גם על עקרונות ההשקעה במניות של וורן באפט >>

היעדר אחריות: כל מה שכתבתי במאמר זה מבוסס על דעתי האישית בלבד ואינו מהווה אמת מוחלטת כלשהי. כתבתי את שכתבתי על סמך ניסיוני האישי ואמונותיי האישיות בנוגע להשקעה במניות. אין במאמר זה כדי לכסות את כל תחום ההשקעה במניות והמידע שהוצג בו הינו חלקי בלבד. אין במאמר זה כדי לשכנע או לשדל לביצוע השקעה כלשהי במניות או בשוק ההון. כותב המאמר ו/או אתר זה לא יהיו אחראים על כל נזק שייגרם לכל מי שיפעל בהסתמך על הכתוב במאמר.