תזרים מזומנים – מדריך מעשי

ניהול תזרים מזומנים (Cash Flow) הוא אחד מגורמי המפתח המשמעותיים ביותר להצלחה או לכישלון בכל עסק.

במאמר המעשי שלהלן תוכלו ללמוד בין היתר:

• מהו תזרים מזומנים ומדוע כה חשוב לנהלו בעסק

• כיצד למפות ולאבחן את המצב הנוכחי בעסק

• מהם השלבים המעשיים להכנת תחזית תזרים מזומנים וכיצד יש לנהל בהמשך את המעקב והבקרה

• מהן הדרכים היעילות והמעשיות בהן ניתן לנקוט בכדי לשפר את תזרים המזומנים וכיצד יש לנהלו בעת משבר

• כיצד ניהול יעיל של תזרים מזומנים עשוי לשפר את כושר הישרדותו של העסק ולהביא לחיסכון משמעותי בהוצאות מימון ולשיפור הרווחיות

אתם מוזמנים לקרוא את המדריך המעשי שלהלן וללמוד כיצד לשפר באופן מיידי את מצבכם התזרימי והפיננסי.

תזרים המזומנים וחשיבותו

תזרים מזומנים הוא למעשה זרימת המזומנים אל העסק וממנו החוצה במהלך תקופה מוגדרת. המזומן מהווה בעצם את הדלק המניע את פעילותו של העסק ועל כן חשוב לנהלו בקפידה. ניהול תזרים מזומנים בצורה כושלת מהווה את אחד הגורמים העיקריים לקריסת עסקים.

רווחים חשבונאיים אינם מהווים תזרים מזומנים וחשוב להבין שגם עסקים רווחיים עלולים לקרוס אם לאורך זמן יציגו תזרים מזומנים שלילי (כלומר סכומי המזומן שיוצאים מהעסק גבוהים מסכומי המזומן הנכנסים לעסק). הפקת חשבונית ורישום הכנסות משפיעים על הרווח אך לא על תזרים המזומנים. הגבייה בפועל היא זו שתשפיע על תזרים המזומנים כאשר בדרך כלל קיים פער זמן בין מועד המכירה לבין מועד הגבייה (אשראי לקוחות). לעיתים מכירות לא יהפכו לעולם למזומן אם הלקוח נקלע למצב של חדלות פירעון. גם אם העסק איננו בסכנת קריסה, ניהול כושל של תזרים המזומנים יגרור בהכרח עלייה בהוצאות המימון של העסק. יש להקפיד לשמור על תזרים מזומנים חיובי כדי לקיים פעילות עסקית תקינה.

בכדי להשיג תזרים מזומנים חיובי יש לנהל את תזרים המזומנים ביעילות ועל בסיס שוטף ובכך להקטין את הסיכוי להיקלע למשברים פיננסיים. לצורך כך יש לערוך מיפוי יסודי של המצב הפיננסי והתזרימי של העסק נכון למועד הבדיקה ולהכין תחזית תזרים מזומנים עתידית. את התחזית יש להשוות אל מול נתוני תזרים המזומנים בפועל ולטפל לאלתר בכל חריגה. בהמשך המאמר תוצג דרך לעריכת תחזית תזרים מזומנים וכן הצעדים אשר ניתן לנקוט בכדי לשפר את תזרים המזומנים בפועל. ניהול תזרים מזומנים בצורה יעילה ישפר את איתנותו הפיננסית של העסק, יחזק את כושר הישרדותו, יצמצם את צריכת האשראי הבנקאי ויחסוך בעלויות מימון יקרות.

מיפוי המצב הנוכחי והכנת תחזית של תזרימי מזומנים

מומלץ להכין תחזית תזרים מזומנים לתקופה של שישה עד שניים עשר חודשים קדימה ובפילוח לפי חודשים או אפילו לפי שבועות או ימים בודדים, במידה שהמצב מחייב זאת. להלן השלבים העיקריים ועיקרי הנתונים שיש למפות בתהליך:

שלב 1 – הערכת התקבולים הצפויים

על מנת להעריך את התקבולים הצפויים בעסק יהיה עלינו להתחיל לנתח את ההכנסות של העסק עד למועד ביצוע ההערכה ולנסות להעריך מה יהיו ההכנסות הצפויות גם בהמשך. כמובן שלצורך ההערכה יהיה עלינו לבחון בקפידה פרמטרים כמו שינויים צפויים בפעילותו של העסק, עונתיות בענף, תנאים מאקרו כלכליים, רמת התחרות בשוק, רמות המחירים הצפויות, מצב הלקוחות וכו'. את ההכנסות הצפויות יש לפרוש קדימה על פי תנאי האשראי בפועל. כך למשל, אם מכירות החודש הקרוב ייגבו בפועל רק חודשיים מאוחר יותר, יהיה עלינו לכלול את תקבולי המכירות על פי חודש הגבייה בפועל, כלומר השפעת המכירות על תזרים המזומנים תתאחר בחודשיים ביחס למועד המכירה. לצורך הערכת המכירות הצפויות נוכל להסתמך על התקציב המעודכן של העסק בהתחשב בסטיות הקיימות בפועל מול המכירות המתוקצבות.

שלב 2 – הערכת התשלומים הצפויים

בשלב זה ננתח את תשלומי העסק על פי הוצאותיו. יהיה עלינו למפות את ההוצאות על פי הוצאות קבועות והוצאות משתנות או הוצאות עקיפות והוצאות ישירות. כך למשל תשלום דמי השכירות והוצאות אחזקת המבנים בעסק ייחשבו כהוצאה קבועה בעוד שעלויות רכישות המלאי ייחשבו כהוצאה משתנה הנגזרת מצפי המכירות ומיתרות המלאי. תשלום שכר מנהלים בעסק ייחשב בדרך כלל הוצאה קבועה בעוד שתשלום עמלות מכירה לסוכני מכירות ייחשב כהוצאה משתנה. גם בשלב זה נוכל לעשות שימוש בתקציב העסק על מנת לוודא שאנו מביאים בחשבון את כל ההוצאות הקיימות. את ההוצאות הקבועות והמשתנות נפרוש בתחזית תזרים המזומנים על פי מועדי התשלום הצפויים הנגזרים מהאשראי הניתן מהספקים השונים ומועד תשלום המשכורות בעסק.

שלב 3 – השקעות נדרשות

בשלב זה נעריך את תזרים המזומנים הצפוי והנדרש לפעילות השקעה. במידה ואנו צופים רכישות של רכוש קבוע או ביצוע השקעות לצורך הרחבת פעילות או במטרה לשמור על כשירותו של הציוד הקיים, יהיה עלינו לכלול את סכומי ההשקעה בתחזית תזרים המזומנים. לצורך כך נעריך כבר בשלב זה את עלויות ההשקעה הצפויות על פי המחירים הקיימים בשוק ונכלול את התשלומים לרכישת הציוד על פי תנאי האשראי המקובלים אצל הספקים. כך למשל, אם אנו יודעים כבר בשלב זה כי יהיה עלינו להחליף בעוד חודשיים מכונה המשמשת בייצור וזאת עקב בלאי מוגבר, נכלול בתחזית תזרים המזומנים את התשלום עבור רכישת המכונה כבר בשלב זה וכתקבול את התמורה הצפויה ממימוש המכונה הישנה.

שלב 4 – פירעון הלוואות צפויות

בשלב זה לצורך מיפוי תזרים המזומנים המשמש לפירעון הלוואות, יהיה עלינו למפות את כל התשלומים הצפויים לפירעון הלוואות בהתאם ללוחות הסילוקין הקיימים ובהתחשב בשינויים בשיעורי הריבית, במדד המחירים לצרכן, שינויים בשערי החליפין של מטבע חוץ או כל מרכיב הצמדה אחר אליו ההלוואות צמודות. חשוב לזהות את כל תשלומי ההלוואות הצפויים בהלוואות מבנקים, מגורמים אחרים, לרבות בהלוואות ליסינג מימוני. קיטון ביתרת משיכת יתר כמוהו כפירעון הלוואה.

שלב 5 – ניתוח המצב הכספי ליום הבדיקה

בשלב זה יהיה עלינו למפות באופן מדויק את המצב הפיננסי ליום הבדיקה ובכלל זה לזהות מהן יתרות המזומנים הקיימות בעסק, מסגרות האשראי המאושרות תוך הפרדה בין מסגרות המנוצלות בפועל ומסגרות חופשיות וכן את יתרות ההלוואות המעודכנות. המידע בשלב זה הוא מידע מאזני – כלומר מידע שנכון ליום חתך מסוים. הנתונים שייאספו בסעיף זה יהוו מידע משלים לנתונים שנאספו בסעיפים הקודמים ויסייעו בידנו לנהל את מצבו הכספי של העסק בצורה יעילה יותר ולהימנע מחריגות ממסגרות האשראי ופיגור בתשלומי הלוואות.

שלב 6 – אינטגרציה של הנתונים

כעת נותר לערוך את המידע שנאסף בכל אחד מהשלבים שתוארו לעיל ולקבצו בגיליון נתונים אלקטרוני בהתאם למקטעי הדיווח הנדרשים (חודשי, שבועי, יומי). בתחתית כל מקטע דיווח נבחן את תוצאת התזרים ואת השפעתו על יתרות המזומנים או ניצול מסגרות האשראי.

אגב, הכנת תחזית תזרים המזומנים היא חלק חשוב הנכלל בפרק התוכנית הפיננסית בכל תוכנית עסקית.

בקרה תזרימית

לאחר הכנת תחזית תזרים המזומנים יש לערוך באופן שוטף השוואה בין תזרים המזומנים החזוי לבין תזרים המזומנים בפועל. עלינו להכיר את הסיבות לכל סטייה או חריגה מהתחזית ולבחון האם נדרשת פעולה כלשהי. למעקב השוטף קיימת חשיבות רבה בזיהוי בעיות בתזרים המזומנים עוד לפני שהן הופכות למשבר. לעיתים על ידי נקיטת מספר צעדים פשוטים ניתן לעצור כרוניקה שלילית ולמנוע משבר גדול יותר. ניהול תזרים מזומנים על פי תחושות בטן בלבד הוא מתכון בטוח לזיהוי בעיות בשלב מאוחר מדי.

פעולות לשיפור התזרים בעסק

ישנן פעולות רבות בהן ניתן לנקוט על מנת לשפר את תזרים המזומנים בעסק. חלק מפעולות אלה כדאי להכיר וליישם ללא כל תלות למצבו הפיננסי של העסק וזאת במטרה לשפר את מצב תזרים המזומנים ולהפחית את עלויות המימון. חלק מהפעולות האלה כדאי לשמור למצבי חירום מאחר שעלולות להיות להן השלכות שליליות על היבטים אחרים בעסק (כך למשל הענקת הנחות משמעותיות ללקוחות עבור קבלת תשלום במזומן תשפר את תזרים המזומנים בעת משבר אך תקטין את הרווחיות). בכל מקרה תמיד רצוי להכיר את המידע בשלב מוקדם יותר וכך קשת הפעולות שניתן לנקוט בהן, תהיה רחבה יותר.

חלק מהפעולות שניתן לנקוט לשיפור תזרים המזומנים:

1. קיצור תקופת האשראי הניתנת ללקוחות – כאשר העסק אינו פועל תחת לחץ תזרימי ניתן לבצע שינוי כזה בתהליך מדורג ומבוקר. למשל קיצור מאשראי לקוחות של שוטף + 60 לאשראי של שוטף + 30. ללקוחות חדשים תוצע מראש תקופת האשראי הקצרה יותר וביחס ללקוחות קיימים, לגביהם הרעת התנאים עלולה להיתקל בקשיים, בהם יהיה צורך לטפל בצורה פרטנית תוך התחשבות בטיבו כל לקוח וחשיבותו לפעילות העסקית. שינויים כאלה יש לבצע כאשר אנו מכירים את תנאי האשראי המוצעים ללקוחות גם על ידי המתחרים בענף וכשביכולתנו לנסות ולהעריך את הפגיעה האפשרית במכירות שעלולה להיגרם כתוצאה מקיצור תקופת האשראי. בשורה התחתונה קיצור תקופת האשראי ללקוחות יגרום ליותר כסף להיכנס לחברה מהר יותר ובכך לשפר את תזרים המזומנים.

2. להציע ללקוחות הנחות לתשלום במזומן – גם המהלך הזה עשוי להקדים תקבולים המגיעים לעסק ולשפר את תזרים המזומנים. לפעולה כזו צפויות השלכות שליליות על הרווחיות הגולמית ויש להביא זאת בחשבון. יש להעריך האם ההנחות אינן משקפות בעצם עלות מימון גבוהה מדי ביחס לחלופות אחרות הקיימות עבור העסק, כלומר לבחון האם ההנחה גבוהה בצורה משמעותית ביחס לעלות הריבית הנחסכת עקב הקטנת משיכת היתר בחשבון הבנק. יש להשתמש בכלי הזה בצורה מבוקרת ובדרך כלל כדאי להפעילו רק כאשר אין כל ברירה אחרת.

3. לוודא שמערכת החיוב בעסק פועלת ביעילות – יש לדאוג להפקה ומשלוח של חשבוניות ללקוחות במועד וללא כל עיכובים מיותרים אשר יאפשרו ללקוחות לספק תירוצים על תשלומים באיחור.

4. יש לקיים מערך גבייה יעיל ולהשתמש בדוחות גיול לקוחות מעודכנים – יש להפעיל לחץ על הלקוחות המפגרים בתשלום על מנת לגבות את החובות בהקדם. חוב המשולם בפיגור על ידי הלקוח בדרך כלל גורר את העסק ליטול אשראי בנקאי נוסף על מנת לממן את הפיגור ולכך כמובן יש עלויות נוספות. יש למפות את הלקוחות וזהות את הבעייתיים שבהם ועליהם להפעיל את עיקר הלחץ ולדאוג לדרוש את התשלום עוד לפני שמגיע מועד הפירעון המוסכם.

5. יש לוודא כי העסק אינו עובד עם לקוחות ברמות סיכון גבוהות מדי – לקוחות ברמות סיכון גבוהות מדי מעמידים את העסק בסיכון לחובות אבודים וזאת אף מעבר לפיגורים אפשריים בתשלום. לגבי לקוחות חדשים אשר בכוונת העסק להעמיד להם אשראי מומלץ לבצע בדיקות בסיסיות בחברות מידע כמו דן אנד בראדסטריט או בי.די.אי.

6. להעדיף אמצעי תשלום מסוימים על פני אחרים – בדרך כלל יהיה עדיף לקבל תשלום בכרטיס אשראי (למרות העמלה) וכך להבטיח את התשלום במועד ללא צורך לרדוף אחרי הלקוח. יתרון נוסף של כרטיסי האשראי הוא כי העסקה מאושרת מראש וכך אנו מפחיתים גם את סיכוני הגבייה. הוראת קבע היא דרך נוספת להבטיח קבלת תשלומים במועד. קבלת שיקים כדאי שתעשה מראש כבר במועד העסקה גם אם מדובר בשיקים דחויים וכך תתאפשר הפקדתם במועד ללא תלות במשלוח מאוחר על ידי הלקוח.

7. ניתן לשקול לבקש קבלת מקדמה חלקית כבר במועד הזמנת המוצר או השירות.

8. ביצוע פקטורינג על חשבוניות – מדובר בעצם בהקדמת תשלום לעסק בתמורה לריבית ניכיון מסוימת. את השירות הזה ניתן לקבל על ידי חברות פקטורינג או על ידי הבנק.

9. ניכיון שיקים בבנק – קבלת מזומן כנגד שיקים דחויים בתמורה לריבית ניכיון תשפר את תזרים המזומנים בדרך של הקדמת תקבולים.

10. ניכיון כרטיסי אשראי בחברות סליקה – קבלת מזומן כנגד שוברי אשראי דחויים בתמורה לריבית ניכיון.

11. נטרול סיכוני גבייה על ידי שימוש בביטוח אשראי – בתמורה לפרמיה מסוימת ניתן לבטח את המכירות ללקוחות ובכך להבטיח את התשלום לעסק גם במקרה של חדלות פירעון של הלקוח.

12. הארכת תקופת האשראי לספקים – גם במקרה הזה יש להתחשב בתנאי התחרות ולנסות לבצע את השינוי בצורה מדורגת תוך דיאלוג והסכמה עם הספקים. להמלצה בסעיף זה השפעה מהותית על תזרים המזומנים.

13. תשלום חשבונות ביום האחרון האפשרי לתשלום.

14. שינויים במבנה האשראי של העסק – מגעים לפרישה ארוכה יותר של הלוואות במטרה להקטין את התשלומים החודשיים, הגדלת מסגרות אשראי או נטילת הלוואות חדשות. כאן המקום לציין שאת השינויים במבנה האשראי במטרה לשפר את תזרים המזומנים כדאי לבצע בשלב מוקדם ככל האפשר ובטרם נקלענו למשבר. ככל שחולף הזמן והמצוקה התזרימית גדלה כך יקטן הסיכוי לסיוע ולשיתוף פעולה מצד הבנקים. הבנקים רואים במתן אשראי לעסקים כהשקעה שאמורה להניב רווחים ולכן ככל שהסיכון של העסק גדל וככל שסימני המצוקה שלו גדולים יותר, כך יורדת מבחינת הבנק כדאיות הגדלת האשראי. יש אמרה בעולם העסקים לפיה "אשראי נוטלים כשיכולים, לא כשצריכים". יש לא מעט מן האמת באמרה זו ולכן כדאי להתכונן מראש לאפשרות שיתעורר צורך במימון נוסף של פערי תזרים מזומנים. תכנון מראש עשוי לסייע בידי העסק לצלוח גם תקופות קשות יותר. יש לזכור כי על המדרון הפיננסי קיימת נקודה אשר מעבר לה לא יהיה ניתן לעצור את תהליך קריסתו של העסק. ניהול תזרים מזומנים (בעיקר כאשר מורגש לחץ תזרימי) הוא הנושא האחרון שכדאי להתעלם ממנו. התעלמות מהבעיות והבעת תקווה שהמצב ישתפר ללא נקיטת צעדים החלטית ומיידית, לרוב לא יספיקו.

15. דחיית רכישות והשקעות שאינן הכרחיות לעסק באופן מיידי.

16. פיטורי עובדים שאינם הכרחיים ואיחוד תפקידים.

17. קיצוצי שכר זמניים לעובדים במטרה לצלוח את המשבר ולשפר את תזרים המזומנים השוטף.

18. תשלום עמלות לסוכני מכירות על בסיס הגבייה בפועל מהלקוח ולא על בסיס עצם המכירה.

19. קיצוץ בעלויות אחרות בעסק שאינן הכרחיות והמכבידות על תזרים המזומנים – כך למשל הטלת מגבלות על שימוש ברכבי החברה, ביטול השתתפות בתערוכות ובכנסים, צמצום נסיעות לחו"ל, ביטול שעות נוספות של עובדים ועוד.

20. ניהול משא ומתן מחדש עם ספקים על מחירים של שירותים או מוצרים הנרכשים על ידי העסק.

21. ניסיון להגיע לפרישה של חובות מול רשויות המס.

22. מעבר לליסינג תפעולי של ציוד ושל רכבים במקום רכישתם על ידי העסק.

23. צמצום רמות המלאי בעסק – האטת קצב הרכישות והגברת קצב המכירות של מלאי קיים (ובייחוד מלאי איטי) גם אם בהנחה מסוימת עשויות לשפר את מצב תזרים המזומנים.

24. הזרמת הון נוספת לעסק.

25. פנייה לקרן לסיוע לעסקים קטנים לצורך הגשת בקשה לקבלת הלוואות לעסקים קטנים

26. ניסיון לקבלת אשראי חוץ בנקאי

למאמר חיסכון בהוצאות העסק >>

כאשר תזרים המזומנים הוא שלילי חשוב מאד לבצע תשלומים על פי סדרי עדיפויות שקולים ומחושבים היטב. יש לבחון את חשיבותו לעסק של כל אחד מהגורמים הזכאים לתשלומים ולנסות להעריך את ההשלכות של פיגור בתשלום לכל אחד מהם. בדרך כלל נמקם גבוה יותר בסדרי העדיפויות את הבנקים, את רשויות המס ואת העובדים ואחר כך את הספקים. גם בתוך הספקים נצטרך להגדיר סדרי עדיפויות על פי החשיבות לפעילות של העסק. יתכן ונשקול טקטיקה של תשלומים חלקיים לחלק מהספקים. יש להשקיע מחשבה בעניין הזה ולנתח כל מקרה לגופו.

נקודה נוספת הראויה לציון היא שצמיחה עסקית בדרך איננה הפתרון לבעיות תזרים מזומנים. צמיחה עסקית בדרך כלל תכביד אף יותר על תזרים המזומנים עקב עלייה בצרכי המימון – מימון השקעות ורכישות חדשות ומימון צרכי הון חוזר הולכים וגדלים. בעלי עסקים ומנהלים רבים הנקלעים למצוקת תזרים מזומנים משקיעים לעיתים את רוב מרצם בפעולות התרחבות וצמיחה. ברוב המקרים זו תהיה טעות בהיבט של ניהול תזרים המזומנים ויהיה נכון יותר לייצב קודם את המערכת לפני השקעת המאמצים בצמיחה עסקית.

לעיתים יתרחשו מצבים בהם למרות נקיטת הפעולות המפורטות לעיל, נאלץ למרבה הצער לקבל החלטה לסגור את העסק אם נגיע למסקנה שהמצב הינו בלתי הפיך. כאמור לעיל הצורך בתגובה מהירה הוא קריטי ובעל השפעה מהותית על סיכויי ההצלחה של העסק לצלוח תקופות קשות.

הדוח על תזרימי המזומנים

במאמר העוסק בתזרים מזומנים וניהולו קשה שלא להזכיר בכמה מילים גם את הדוח על תזרימי המזומנים. דוח זה מהווה חלק מהדוחות הכספיים של חברה והוא נערך בהתאם לכללי חשבונאות מקובלים. הדוח מציג את תנועת המזומן בתקופה מוגדרת תוך שהוא מציג את השינוי ביתרות המזומנים בין תחילת התקופה לסופה. הדוח מחולק לשלוש קטגוריות:

1. מזומנים שנבעו/ששימשו מ/לפעילות שוטפת – הצגת תזרים המזומנים מהפעילות השוטפת של החברה, קרי מהפעילות לייצור ההכנסה בחברה. להבדיל מתחזית התזרים עליה דיברנו בתחילת המאמר, סעיף זה מוצג בגישה העקיפה. כלומר מציג את הרווח או ההפסד הנכללים בדוח רווח והפסד ובנספח נפרד את כל ההתאמות הנדרשות על מנת לעבור למונחי תזרים מזומנים.

2. מזומנים ששימשו/שנבעו ל/מפעילות השקעה – הצגת תזרים מזומנים המשמש לפעילות השקעה בחברה או כסף שנבע ממימוש נכסים והשקעות.

3. מזומנים ששימשו/שנבעו ל/מפעילות מימון – הצגת תזרים המזומנים המשמש למימון, כלומר תנועות בהון העצמי ובהון הזר (הלוואות).

הדוח על תזרימי המזומנים הינו בעל חשיבות רבה לניתוח בריאותו הפיננסית של העסק. הדוח מסייע בזיהוי בעיות נזילות וניתן ללמוד ממנו למשל מדוע עסק רווחי לא מצליח לייצר תזרים מזומנים. מדוח התזרים ניתן ללמוד על העסק דברים נוספים, כגון האם רמת ההשקעות היא מספיקה כדי לשמור על כשירותו של הציוד הקיים, האם הוגדלו המכירות על ידי הענקת תנאי אשראי מופרזים ללקוחות, האם ישנה עלייה בלתי סבירה ברמות המלאי וכו'.

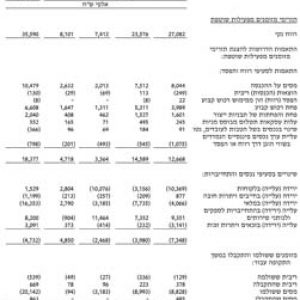

לדוגמא של דוח תזרים מזומנים חשבונאי לחץ על התמונה הבאה:

לסיכום

אומרים שאין ידיד נאמן כמו כסף מזומן. אומרים וכנראה שגם צודקים. המזומנים ולא הרווחים הם שמניעים את העסק ולכן חשוב להקפיד על ניהול ושליטה של תזרימי המזומנים בעסק. במאמר זה הוצגה דרך למיפוי מצב תזרים המזומנים הקיים ולעריכת תחזית תזרים מזומנים עתידית. כחלק מהניהול יש לערוך בקרה שוטפת על תזרים המזומנים ולבחון בקפידה קיומן של סטיות או חריגות מהתחזית. ניהול תקציב ובקרה בעסק יסייעו בשמירה על רמת הוצאות מבוקרת ובכך יסייעו גם לניהול תזרים המזומנים. במאמר הוצגו מספר פעולות שניתן לנקוט במטרה לשפר את תזרים המזומנים בעסק. ניהול תזרים מזומנים יעיל הוא תנאי הכרחי להצלחתו ולהישרדותו של העסק ובהחלט כדאי לשקול להסתייע בייעוץ פיננסי בכדי לשפר את תזרים המזומנים. זאת ועוד, ניהול תזרים מזומנים בצורה יעילה לא רק שיקטין את צריכת האשראי הבנקאי המנוצל על ידי העסק אלא גם יחסוך בהוצאות מימון יקרות וישפר את הרווחיות של העסק.

לשאלות או לפרטים נוספים בנוגע לניהול תזרים מזומנים בעסק תרגישו חופשי ליצור קשר דרך האתר או להתקשר עכשיו ל- 077-9971545