גידור סיכונים במטבע חוץ

חברות רבות מנהלות פעילות בינלאומית ובעיקר פעילות ייצוא ויבוא. פעילות זו חושפת חברות אלה לסיכונים פיננסיים גלובאליים שונים ובכללם סיכונים הנובעים מהשינויים בשערי החליפין בין המטבעות השונים. התנודתיות הגבוהה בשוק מטבע החוץ העולמי עשויה לייצר הפסדים בלתי צפויים לפירמות רבות ולפגוע באיתנותן הפיננסית. המודעות ההולכת וגדלה לניהול סיכונים תרמה לעלייה במגמת השימוש במכשירים פיננסיים לצורך גידור הסיכונים במטבע חוץ.

גידור (Hedging) סיכוני המט"ח מנטרל או מפחית את השפעת השינויים בשערי החליפין על העסק, מצמצם את אי הודאות העסקית, תורם ליציבות בשיעורי הרווחיות ובתוצאות הכספיות, מסייע בעמידה בתוכנית העסקית ובתקציב המתוכנן ובשמירה על הקובננט (אמות מידה פיננסיות המוכתבות בדרך כלל על ידי הבנקים).

סיכוני מטבע חוץ נחלקים לסיכונים תזרימיים וסיכונים מאזניים. סיכונים תזרימיים נובעים מפערי זמן בין מועדי תקבולים לבין מועדי תשלומים המתקבלים או המשולמים במטבעות שונים. החשיפה התזרימית נבחנת על פני תקופת פעילות מוגדרת. סיכונים מאזניים נובעים מנכסים והתחייבויות הצמודים למטבעות שונים (מאזן ההצמדה של הפירמה). החשיפה המאזנית נבחנת למועד חתך מוגדר.

כמו מרבית התהליכים העסקיים גם תהליך גידור הסיכונים מתחיל בניתוח הפעילות ובמיפוי החשיפות של הפירמה. על מנת לזהות את הסיכונים התזרימיים יש לערוך תזרים מזומנים צפוי של תשלומים ותקבולים בפילוח על פי המטבעות השונים ועל פי מועד התשלום או התקבול. את הסיכונים המאזניים נמפה על פי המאזן של הפירמה ובמידת הצורך יהיה עלינו לערוך מאזן פרופורמה צפוי. יש לזהות את החשיפה המטבעית נטו בהתחשב בקיזוז פנימי של הוצאות מול הכנסות ונכסים מול התחייבויות באותו מטבע ולמועדי מימוש זהים. לאחר ביצוע המיפוי תוכל הפירמה לשקול ביצוע גידור באמצעות מספר מכשירים פיננסיים מקובלים.

צפוי של תשלומים ותקבולים בפילוח על פי המטבעות השונים ועל פי מועד התשלום או התקבול. את הסיכונים המאזניים נמפה על פי המאזן של הפירמה ובמידת הצורך יהיה עלינו לערוך מאזן פרופורמה צפוי. יש לזהות את החשיפה המטבעית נטו בהתחשב בקיזוז פנימי של הוצאות מול הכנסות ונכסים מול התחייבויות באותו מטבע ולמועדי מימוש זהים. לאחר ביצוע המיפוי תוכל הפירמה לשקול ביצוע גידור באמצעות מספר מכשירים פיננסיים מקובלים.

שני המכשירים הפיננסיים הנפוצים ביותר הם:

עסקת פורוורד (FORWARD)

חוזה עתידי המהווה עסקת חליפין בין שני מטבעות בסכום מוגדר מראש למועד עתידי ידוע ובשער מימוש מוסכם (שער הפורוורד). בביצוע עסקת פורוורד אין תשלום פרמיה מראש בעת ביצוע העסקה אולם הבנקים ידרשו בדרך כלל העמדת בטחונות בשיעור של 5%-10% מערך העסקה. שער הפורוורד נקבע כשער ה-SPOT (השער הנוכחי למימוש בעוד שני ימי עסקים) בתוספת הפער בשיעורי הריבית על שני המטבעות.

רכישת אופציה

קניית הזכות (ללא התחייבות) לבצע עסקת חליפין בסכום מסוים, למועד מסוים, ובשער מימוש מסוים. האופציה לרכישה של מטבע מסוים נקראת אופציית CALL והאופציה למכירה של מטבע מסוים נקראת אופציית PUT. בשונה מעסקת הפורוורד, רכישת האופציה כרוכה בתשלום פרמיה.

דוגמא:

להלן דוגמא אשר תמחיש את אופן הגידור באמצעות שני המכשירים הפיננסיים הנ"ל ואת ההבדלים בתוצאות המתקבלות בהינתן שערי מימוש שונים:

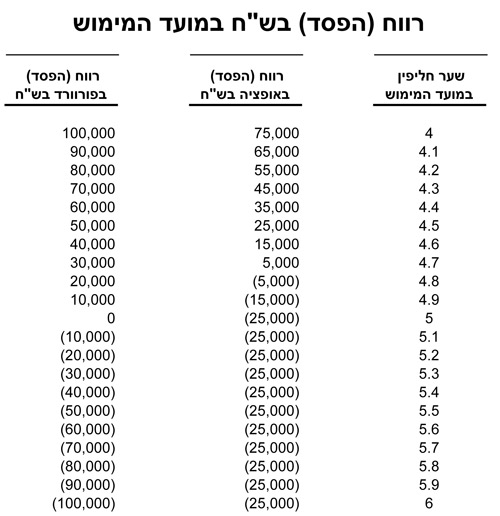

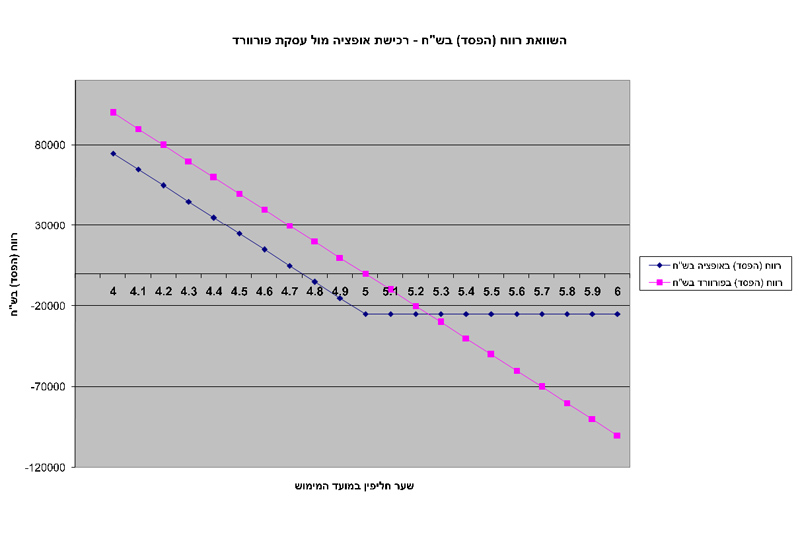

חברה יצואנית ביצעה מכירה בסך של 100,000 אירו. התקבול צפוי להתקבל בעוד 3 חודשים. כל הוצאותיה של החברה הן בש"ח. שער החליפין בין האירו לבין השקל במועד ביצוע העסקה עמד על 5 ₪ לאירו וההכנסות שראתה החברה לנגד עינה במועד המכירה עמדו לפיכך על 500,000 ₪.

החברה שוקלת לבצע גידור באחת משתי הדרכים הבאות:

1. ביצוע עסקת פורוורד לפיה החברה תמכור בעוד שלושה חודשים את 100,000 אירו בשער ידוע מראש. נניח לצורך הפשטות ששער הפורוורד שווה לשער ה SPOT והוא עומד על 5 ₪ לאירו. המשמעות היא שהחברה תוכל למכור את התקבולים שלה ולקבל 500,000 ₪ כפי שתכננה מראש וזאת בהתעלם משער החליפין שיהיה במועד המימוש בפועל. נניח ששער החליפין במועד המימוש יהיה 4.5 ש"ח לאירו. במקרה כזה עצם ביצוע עסקת הפורוורד מנע מהחברה הפסד של 50,000 ₪. שהרי אלמלא ביצוע עסקת הגידור היתה מוכרת את 100,000 האירו תמורת 450,000 ₪ בלבד. מנגד גם במידה ששער החליפין במועד המימוש יעמוד על 5.5 ₪ תקבל החברה 500,000 אלף ₪ ולא 550,000 ₪ שהיו מתקבלים אלמלא ביצוע הגידור. כלומר העסקה לכשעצמה תניב במקרה הזה הפסד בסך של 50,000 ₪ אולם מנגד התחזקות האירו הגדילה את שווי התקבולים השקליים בערך זהה. נטרול הסיכון על ידי עסקת הגידור קיבע למעשה את שער החליפין בעסקה כבר במועד המכירה.

2. רכישת אופציית PUT על 100,000 אירו במחיר מימוש של 5 ₪ לאירו המקנה לחברה את הזכות למכור את התקבולים בעוד שלושה חודשים בתמורה ל-500,000 ₪. לצורך הדוגמא נניח שעלות הפרמיה הסתכמה ב-5% מערך העסקה, כלומר ב-5000 אירו (או 25,000 ₪ במועד ביצוע הגידור). את הפרמיה אנו משלמים בהתעלם מתוצאות העסקה. היתרון ברכישת האופציה מתבטא בכך שהחברה אינה מחויבת לממש את האופציה. נניח לצורך הדוגמא ששער החליפין יעמוד בעוד שלושה חודשים על 5.5 ₪. במקרה כזה החברה תבחר לא לממש את האופציה ולמכור את המט"ח בשער של 5 ₪ כאשר ניתן למכור אותו בשוק ב-5.5 ₪. אי המימוש יביא לפקיעתה של האופציה. למעשה ניתן לומר שרכשנו בתמורה לפרמיה על האופציה סוג של פוליסת ביטוח כנגד הסיכון. אם אירוע הנזק (ירידה בשער החליפין של האירו) לא התרחש אזי הפסדנו רק את הפרמיה ששילמנו.

להלן יוצגו בטבלה ובגרף ההבדלים בתוצאות בין שתי החלופות הנ"ל:

לחצו על הטבלה בכדי להגדילה

לחצו על הגרף בכדי להגדילו

מהתבוננות בטבלה ובגרף ניתן להיווכח כי בעסקת הפורוורד במידה ששער החליפין של האירו יורד מתקבלת הגנה מלאה אולם אם שער החליפין דווקא עולה, ביצוע הגידור גורר הפסד בעסקה (יש לזכור מצד שני כי התמורה השקלית המתקבלת תהיה גבוהה יותר ותקזז את ההפסד). זוהי בעצם משמעותה של עסקת הגידור – קיבוע של שער החליפין לטוב או לרע. מנגד, ברכישת אופציית ה-PUT שילמנו "פרמיית ביטוח" אשר מגנה עלינו במקרה של ירידה בשער החליפין (הרווח הוא כמובן בניכוי הפרמיה ששולמה) ובמקרה של עלייה בשער החליפין ההפסד המקסימאלי יהיה בגובה הפרמיה ששולמה ולא מעבר לכך. ניתן לראות גם בגרף כי ההפסד באופציה מוגבל לגובה הפרמיה. הגבלת ההפסד בעסקה מהווה יתרון הקיים ברכישת אופציה לעומת עסקת פורוורד אבל היתרון הזה אינו מגיע בחינם והחברה נדרשת לשלם עבורו. ניתן להוזיל את עלות הגידור באופציות על ידי ביצוע עסקת צילינדר אשר כוללת בנוסף לרכישת אופציית ה-PUT גם כתיבת (מכירה) של אופציית CALL.

בחלק מהמקרים ניתן יהיה לשקול לבצע גידור על ידי נטילת אשראי במטבע בו מתקבלים התקבולים.

הדוגמא לעיל הוצגה עבור חברה יצואנית אך כמובן שניתן לבצע עסקאות גידור גם עבור חברה יבואנית.

חשוב לציין כי קיימים מכשירים פיננסיים נוספים בהם ניתן להשתמש ובאסטרטגיות גידור שונות ומגוונות המתאימות לפעילותו הספציפית של כל עסק.

גידור פיננסי של סיכוני המטבע מאפשר להקטין את החשיפה לתנודתיות בשוק המט"ח, תורם לשמירה על יציבות המרווחים ועשוי אף להגן על החברה מפני משברים פיננסיים במקרים בהם השינוי בשער החליפין הוא קיצוני. קבלת ייעוץ פיננסי מתאים תסייע בתכנון והוצאה לפועל של עסקאות גידור.